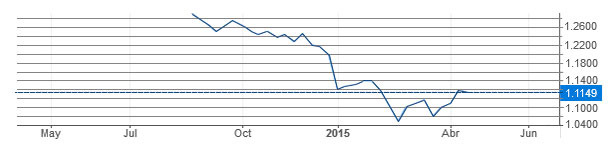

De há uns tempos para cá, todos os relatórios garantiam que o câmbio euro/ dólar ia para a paridade de um para um e havia inclusive especialistas que se aventuravam a garantir que o câmbio iria a 0,90. Uma vez mais se cumpriu a máxima que diz: quando todos pensam o mesmo, de certeza que acontece o contrário. Ao dia de hoje o dólar está a 1,115 e não parece que vá ceder muito mais, pelo menos sem a autorização dos Estados Unidos e os seus acólitos (China e Japão entre outros). Também é possível que, continuando a máxima anterior, quando já estivermos todos convencidos de que não vai acontecer, seja o momento em que acontece, ainda que a economia dos Estados Unidos não esteja para demasiadas alegrias.

Por que é que a divisa nos manteve expectantes ultimamente? Simplesmente porque era a única o que podia fazer com que os preços oscilassem de um modo significativo. As outras variáveis dos preços (os preços na origem e os transportes) não parece que venham a ter muito movimento a curto prazo. Os primeiros porque em breve entraremos numa nova colheita e os stocks finais serão mais altos, ou pelo menos suficientes. A perspectiva de nova colheita, no que se refere ao Hemisfério Norte, neste momento, prevê-se francamente boa. Os transportes estão a preços de custo, pelo que descer preços parece bastante improvável. Resumindo, a menos que os fundos decidam entrar no mercado de futuros de forma massiva, a curto prazo intui-se que os preços continuem estáveis ou ligeiramente à baixa. Para mais os portos continuam a estar cheios e continua-se com a pressão do mercado francês e nacional.

Adicionando que a colheita em Espanha, sem que sirva de precedente, parece que será muito melhor que a do ano passado (fala-se de 3 milhões de toneladas mais), ainda que neste país não se possa assegurar nada até finais de Maio porque pode haver uma onda de calor.

Como se fosse pouco, a soja também está a ceder, o que é motivo de celebração, pelo menos para os compradores.

Mas vejamos um pouco os preços. Apesar da descida do dólar os preços cederam. O milho situou-se à volta de 170 €/Tm no porto para qualquer entrega de Junho de 2015 até Março de 2016 e continua a ser oferecido entre 172-175 €/Tm destino para entregas Maio / Junho.

Quanto ao trigo também cedeu situando-se à volta dos 180 €/Tm sobre o porto para entregas Setembro a Dezembro e nos meses imediatos está cotado entre 185-187 €/Tm no porto e 183-185 €/Tm segundo os destinos.

Para finalizar, a cevada parece que, ou não percebe ou não quer perceber, mas ceder, cedeu pouco. Está cotada entre 178-181 €/Tm destino sem ter em conta a venda e chegada de centeio ao porto, com garantia de proteína de 10%, com o que substitui perfeitamente a cevada e a um preço à volta de 165 €/Tm.

Nesta festa parece que, por fim, a soja participa e com cotação à volta de 365 €/Tm, alta proteína. Parece-me bastante significativo que se esteja a oferecer soja, mesmo para todo o ano 2016, à volta de 360 €/Tm.

Pelo contrário, a colza quase desapareceu do mapa, cotada a 285 €/Tm, o que não lhe confere interesse algum. É possível que, tendo em conta a redução de colheita a nível europeu (sobretudo na França e na Polónia), fique com um papel de produto residual num futuro próximo.

O girassol parece seguir os passos da colza mas não de maneira tão excessiva e está cotado nos 245 €/Tm, o de proteína 36% mínimo.

Por último sublinhar que, este ano, devido às mudanças na PAC, que obriga a semear um mínimo de hectares de ervilhas, soja ou outra planta que enriqueça o solo, devemos estar muito atentos às possíveis ofertas, tanto de ervilhas como de vagens de soja, já que é possível que haja preços muito interessantes.