Em primeiro lugar queria transmitir o meu agradecimento à 3tres3 e ao nosso patrocinador Elanco por contar comigo para substituir o Jordi Beascoechea, ao qual felicito pelo seu trabalho durante o periodo anterior, esperando que a análise a partir de agora continue a ser do seu máximo interesse.

As colheitas de grãos no mundo estão em níveis praticamente de record nas últimas 4/5 campanhas, tanto para os cereais como para as oleaginosas em ambos os hemisférios. Esta disponibilidade provocou uma descida paulatina nas cotações, chegando ao mínimo no Verão passado. Esta situação provoca, nas zonas produtoras de Espanha, como no resto do mundo, um alto nível de retenção de venda por parte do agricultor, pelo que os fluxos de comercialização não são tão líquidos ou lógicos como deveriam.

Cereais

A produção desta campanha foi record histórico, 748 milhões de toneladas de trigo e 1.035 de milho, com excepção de França (a produção de trigo teve uma diminuição muito significativa, não chegou aos 30 milhões de toneladas, o pior dado dos últimos 10 anos) e a parte de Centro-Este da Europa onde veremos alguma perda de volume relativamente às estimativas iniciais devido ao excessivo calor da segunda quinzena de Junho e Julho. Estes volumes provocam um alto stock final apesar da alta procura e uma necessidade de venda por falta de capacidade de armazenagem nas zonas produtoras.

Tabela 1. Balanço total de grãos no mundo (milhões de toneladas).

| 13/14 | 14/15 | 15/16 | 16/17 | ||

| estimativa | previsão | ||||

| Grãos totais | 29,09 | 27,10 | |||

| Produção | 2008 | 2048 | 2003 | 2069 | 2077 |

| Comércio | 310 | 322 | 344 | 333 | 337 |

| Consumo | 1935 | 2007 | 1982 | 2049 | 2054 |

| Existências remanescentes | 413 | 454 | 475 | 492 | 498 |

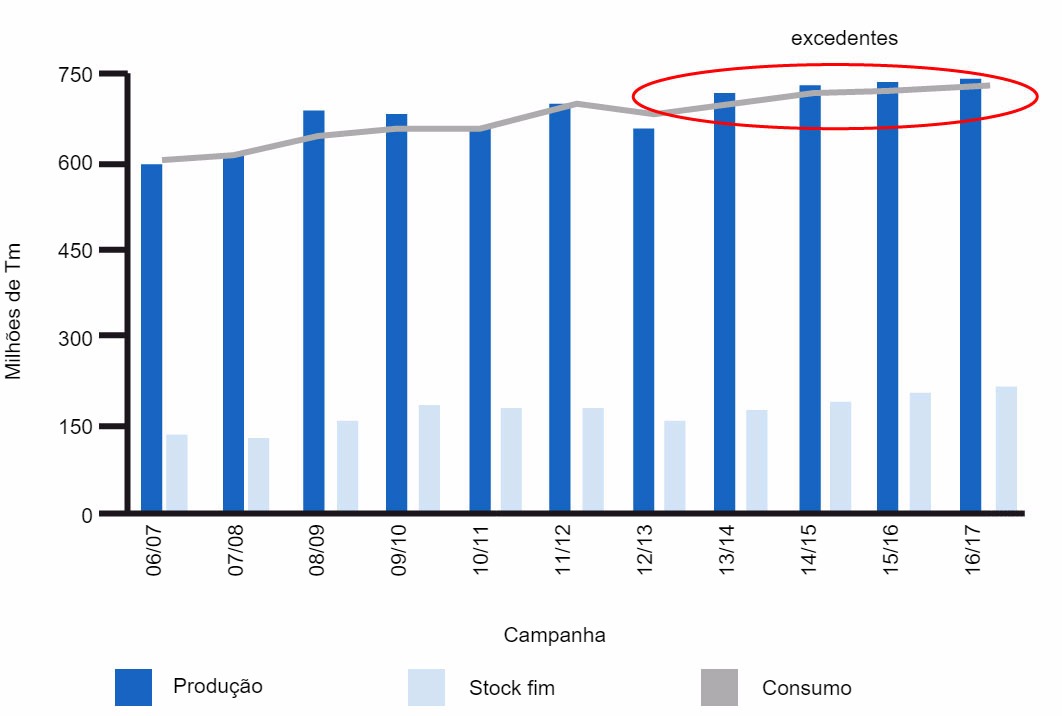

Gráfico 1: Evolução de produção, consumo e stock mundial de trigo. Fonte IGC

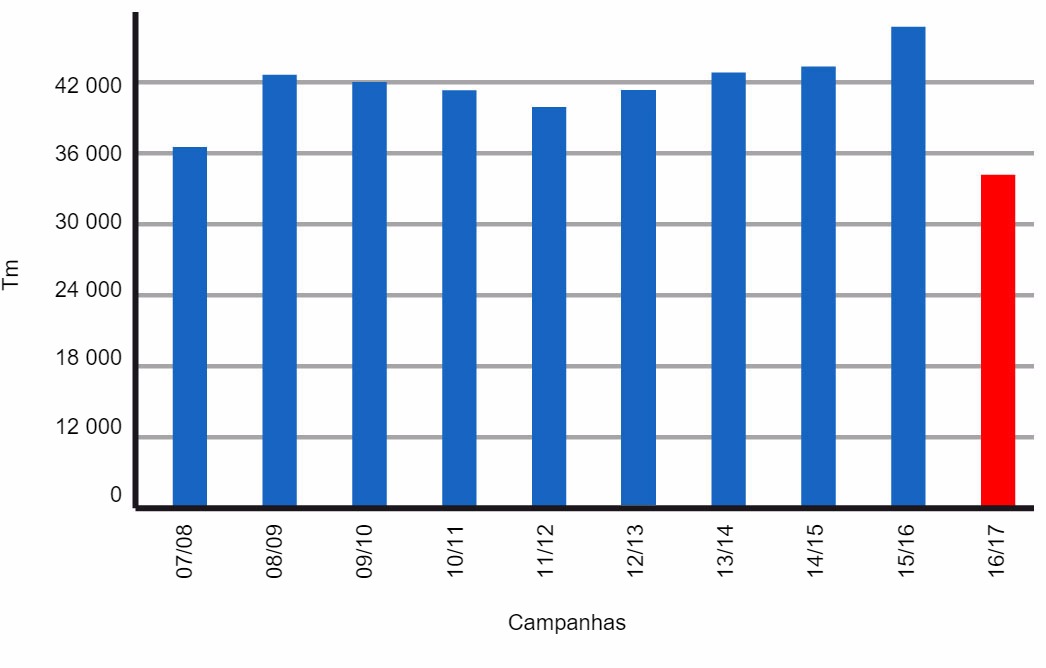

França trigo mole

Gráfico 2: Histórico de produção de trigo na França. (Fonte: Strategie Grains)

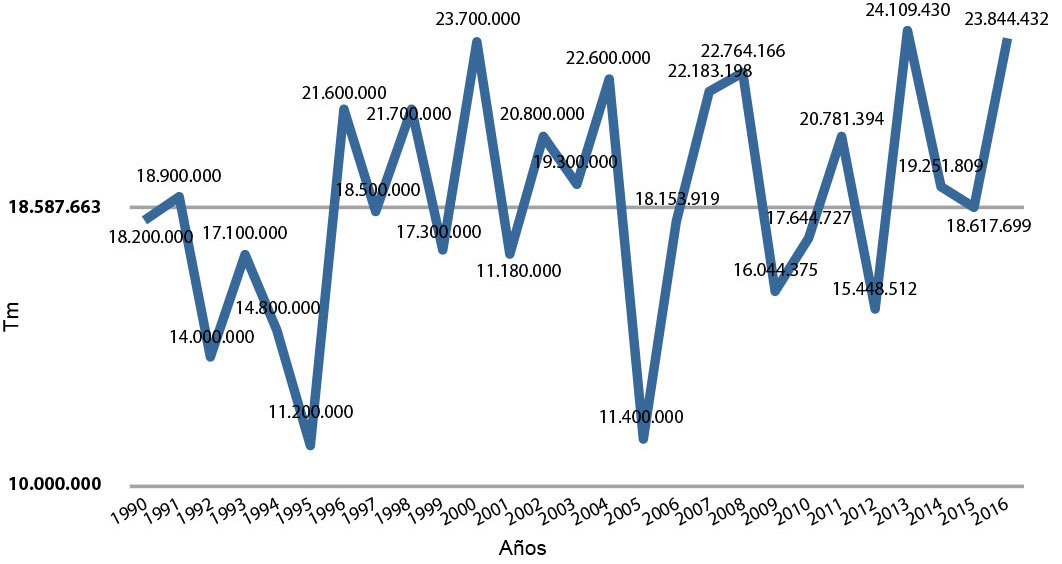

Em Espanha as produções foram excepcionais, ficando muito próximo do record de 2013 e por isso os preços são inferiores no interior peninsular, inclusive abaixo das cotações nos portos, sendo a Espanha um país importador de, pelo menos, 30 % das matérias-primas que consumimos. A produção de cevada supera os 10 milhões de toneladas e nos trigos temos uma campanha com mais de 7 milhões de ton, com um crescimento de 34 % relativamente ao ano anterior.

Gráfico 3. Evolução da colheita de cereais em Espanha. (Fonte: Coop. Agroalimentarias)

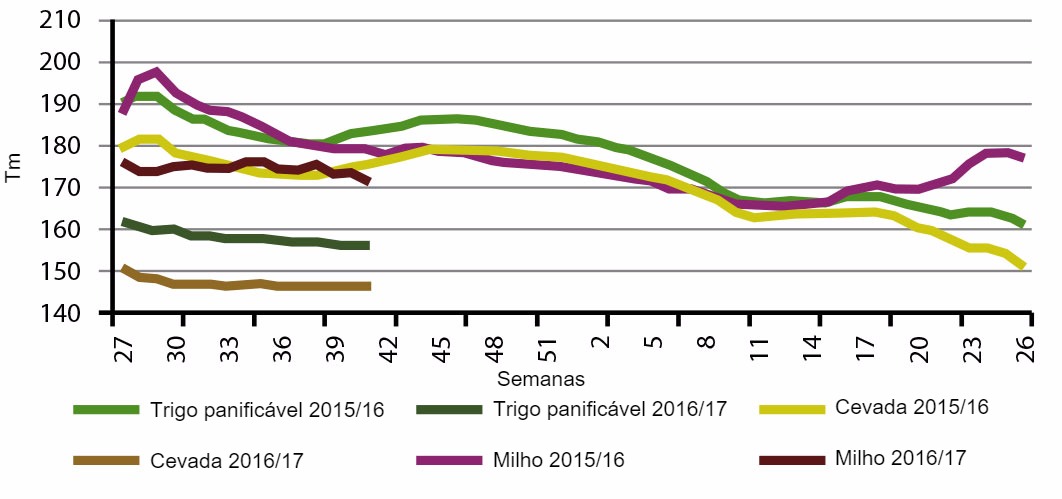

Comparativo semanal preços cereais (campanha actual)

Gráfico 4. Comparativo Jul-Jun por semana da evolução dos preços de cereais em Espanha para as duas últimas campanhas.

Proteínas, soja e outras oleaginosas

Soja

Uma vez superado o 15 de Outubro, quando todos os relatórios sobre colheita nos EUA já têm os dados comentados e num ano com rendimentos record e colheita mundial record, parece que o mercado começa agora a pensar na sementeira no hemisfério Sul, onde o Brasil já concluiu 28 % dos trabalhos agrícolas e aponta, se correr tudo bem, para 102 milhões de toneladas de novo e a Argentina cultivará parte dos hectares que dedicava à soja com milho ou trigo, esperando aproximadamente 56 milhões para o próximo ano. A procura também se mantém muito alta, com um nível alto das exportações dos EUA para a campanha já contratadas e sem que Chicago tenha que mostrar a necessidade de mais venda apesar dos altos stocks em diferentes partes do globo. Por isso entendo que sem saber como influirá o clima na colheita Sul-americana, os preços podem ser impulsionados perto do final de ano para os futuros desta oleaginosa.

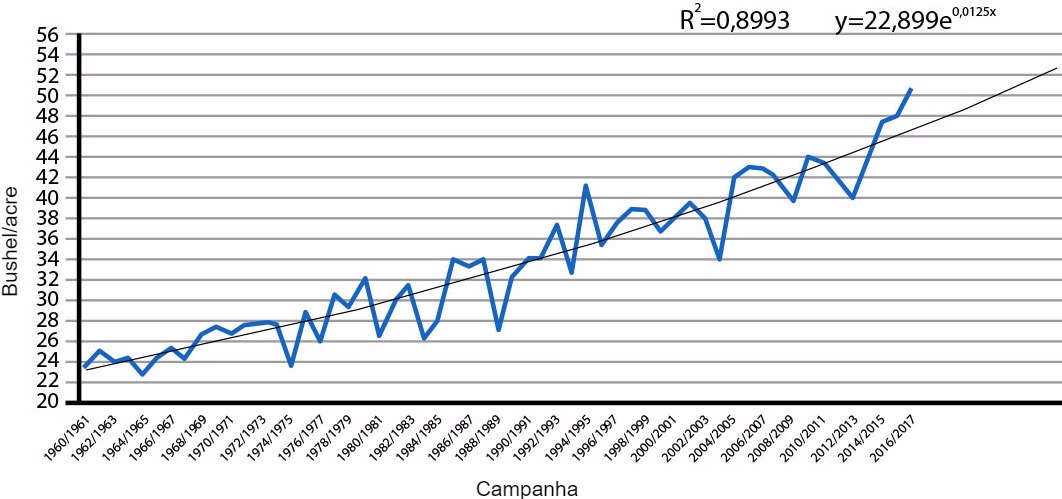

Gráfico 5. Evolução dos rendimentos do cultivo de soja nos EUA. Fonte USDA.

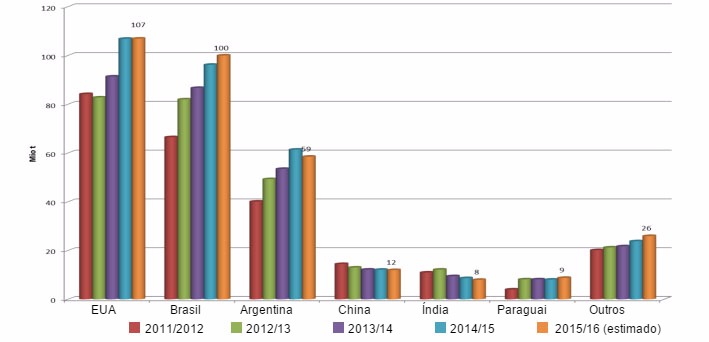

Gráfico 6. Produção de grão de soja no mundo por países. (Fonte USDA)

Colza e girassol

A colheita de farinha de colza europeia foi inferior na passada campanha, no entanto, é compensada com a de girassol que está a ser mais abundante. Em consequência a alta disponibilidade de ambos os bagaços situa os preços em níveis suficientemente competitivos relativamente ao bagaço de soja na formulação da ração. Além disso, os volumes negociados em DDGS de milho, glúten e outras proteínas alternativas permitem manter os custos.

Previsões

Os preços atingem os mínimos em quase todos os produtos perto do final de Setembro devido às altas produções e retenção de vendas em alguns casos. Durante Outubro, o câmbio €/$ que passou de 1,125 para 1,08 assim como a ausência de chuvas no Danúbio, que criou problemas para embarcar toda a mercadoria para exportar para o Sul da Europa, provocaram um claro impulso das cotações, chegando a +10 €/Tm tanto nos portos peninsulares como no interior para o cereal nacional, com aumentos entre 4 e 7 €/Tm para trigo e cevadas. Esta subida pode durar 2-4 meses dependendo da evolução das sementeiras que, com as últimas chuvas, aconteceram com total normalidade. Se os dados perto da Primavera são positivos, voltaremos a ver descidas dos preços por peso da oferta.

As proteínas vão movimentar-se, daqui até ao mês de Março, em duas partes, a primeira altista devido aos fundos de investimento liquidarem as suas posições perto do final de ano e o segundo altista ou baixista dependendo do efeito “la niña” e as suas possíveis consequências nas colheitas no Hemisfério Sul.

Tabela 2. Previsão de preços por matéria-prima para os próximos meses.

| Matéria-prima | Intervalo de variação (€ / Tm) | Tendência |

| Trigo | -5 — +3 | = |

| Milho | -7 — +1 | ↓ |

| Cevada | -4 — +2 | = |

| B.Soja | -5 — +20 | ↑ |

| B.Colza | -3 — +7 | ↑ |

| DDG | -2 — +8 | = |

| Girassol | 0 — +5 | = |

| Sêmea | 0 — +3 | = |

| Luzerna | -1 — +3 | = |

| Polpa | 0 — +5 | = |

Segunda-feira, 31 de Outubro de 2016