A alta disponibilidade de grãos no mercado europeu e mundial e a necessidade de chegada imediata aos países consumidores está a provocar congestionamentos para embarcar nos países exportadores. A Espanha está preparada para importar 14-16 milhões de toneladas após a má colheita de grãos de Inverno. Pode ser um ano com problemas, em certos momentos, para armazenar no porto picos de volume de mercadorias, que terá que situar no interior.

Logisticamente, a necessidade de transporte do porto para o interior vai ser totalmente oposta às últimas 2-3 campanhas, nas quais houve cereal de Burgos que viajou para Sevilha ou Cartagena, por exemplo. A garantia de abastecimento dos clientes passará por uma boa gestão logística neste sentido.

Cereais

O mercado mundial parece que assumiu a turbulência provocada pela complicação das condições dos trigos de alta qualidade nos EUA, como referimos no mês passado (gráfico 1). Evidentemente o diferencial de preços entre trigos básicos e trigos de alta proteína será maior que em outras campanhas. Uma vez que, na Europa, temos confirmada uma ampla colheita de trigo, começam agora as execuções de importação nos portos peninsulares para as contratações realizadas para o período Agosto-Dezembro e começam a pressionar os preços à descida.

O câmbio €/$ transforma o milho num produto competitivo para incluir na fabricação de rações nesta campanha. Falamos de níveis próximos a 165 €/t em porto até ao mês de Dezembro de 2017 e com os custos pertinentes até Maio de 2018. Podemos ver também no gráfico 2 a evolução da cotação em Matif do preço do milho na França.

Para o resto dos cereais, a cevada competirá com os preços de reposição de trigos e milhos, dependendo das zonas, mas não é esperada muita competição com as chegadas de importação. De destacar a disponibilidade de aveia no mercado nacional, além disso a preços interessantes, de facto convém equacionar a dosagem em fórmulas, sobretudo no interior.

Proteínas

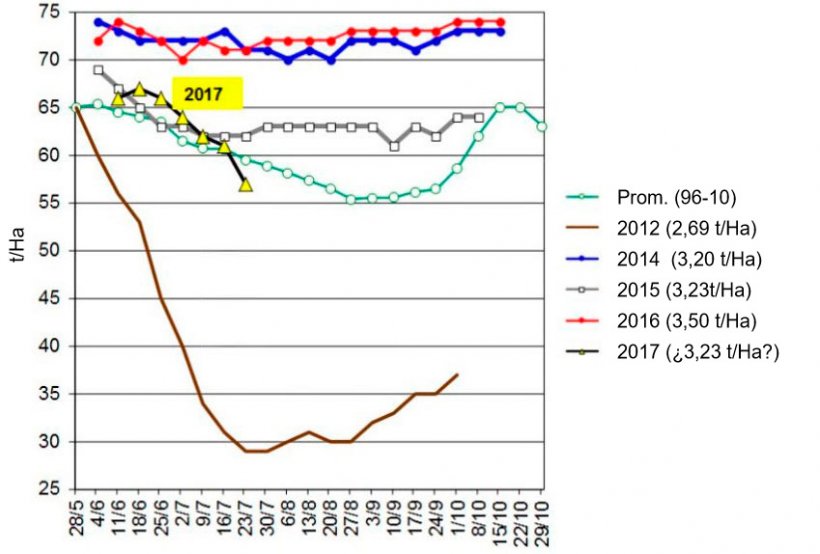

De realçar a evolução das condições do cultivo dos grãos de soja nos Estados Unidos. Como vemos no gráfico 3, há condições inferiores às últimas 4 campanhas e abaixo da média. Nada que se compare com o desastre de 2012, mas está a começar um periodo mais crítico quanto às condições meteorológicas e qualquer previsão negativa pode tensionar os preços.

Estas últimas semanas a evolução do câmbio de moeda está a favorecer a que o preço volte a ser interessante para a soja no destino e em plena chegada da nova colheita de colza europeia. Na última semana as cotações para portos do norte cederam à roda dos 12 €/t.

Continuamos com alta disponibilidade de produtos alternativos, DDG de milho, glúten, palmiste e sobretudo de bagaço de girassol de baixa e alta proteína a preços interessantes.

Forragens e fibras

As condições meteorológicas desfavoráveis em Espanha também provocaram uma menor disponibilidade de produtos fibrosos no mercado, como por exemplo a palha de cereal e a alfalfa. Para a primeira, logicamente que ao diminuir a colheita total de cereais o seu preço subiu de forma importante. A alfalfa, segundo as zonas, depende, além disso, da possibilidade de risco para os últimos cortes, coisa que não está de todo garantida.

Previsões

Os cereais podem ter um percurso para a descida muito limitado, apesar das últimas descidas de Chicago e o câmbio de moeda. Não se conseguem substituições mais agressivas para os trigos e cevadas europeus. Os países de origem não cedem no preço e é difícil alcançar os preços mínimos esperados pelos fabricantes na península. Neste momento é complicado descer, os trigos, de 178-179 €/t nos portos do norte e Mediterrâneo e as cevadas de 170/171 €/t.

No caso das proteínas, e em concreto a soja, apesar da subida das semanas precedentes, parece que se vai voltar a um percurso baixista, que dependerá das condições meteorológicas benignas ao longo do próximo mês para continuar no mesmo caminho.

Tabela 1. Previsão da evolução de preços por matéria-prima para o próximo mês.

| Matéria-prima | Intervalo de variação (€ / Tm) | Tendência |

| Trigo | -4 — +3 | = |

| Milho | -3 — +2 | = |

| Cevada | 0 — +3 | = |

| Soja | -12 — +5 | ↓ |

| Colza | -5 — +1 | ↓ |

| DDG | -2 — +3 | = |

| Girassol | -10 — 0 | ↓ |

| Bagaços | 0 — +5 | ↑ |

| Alfalfa | 0 — +5 | ↑ |

| Polpa | 0 — +5 | ↑ |

27 de Julho de 2017