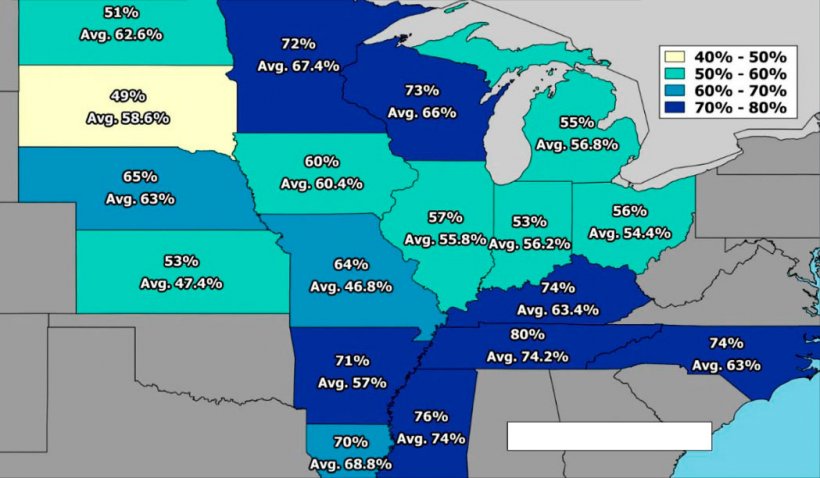

Iniciamos este comentário mostrando o mapa da situação da cultura de soja nos EUA devido à importância que Agosto tem para o desenvolvimento desta cultura. Umas condições meteorológicas favoráveis permitiram uma evolução positiva, o que é de vital importância para manter a tendência de preço actual para a oleaginosa.

Era de esperar que o mês de Agosto fosse tranquilo quanto à evolução dos preços das matérias-primas. Tínhamos todos os ingredientes para que assim tivesse sido: oferta elevada de matérias-primas, pressão de volume nos países originadores, chegadas de mercadoria física aos portos de países importadores, coberturas cómodas por parte da produção de rações e um mês de menor actividade devido às férias.

O próximo mês de Setembro encontraremos, pelo menos durante a primeira parte do mês, um cenário muito semelhante ao de Agosto, no entanto alguns indicadores fazem prever ligeiras alterações a partir do dia 20.

De ressaltar, como se pode ver nos gráficos 1 e 2, a escassa volatilidade das cotações tanto de trigo como de farinha de soja para os vencimentos de Dezembro de 2017. O intervalo de flutuação da segunda parte do mês é praticamente plano.

Cereais

Possivelmente, no final de Setembro, sejam vistas ligeiras mudanças nas tendências de preços de alguns cereais. O milho do Sul da Europa está adiantado e vai juntar-se à chegada de mercadoria brasileira aos portos peninsulares, pelo que o preço pode ceder no interior antes do previsto pelos armazenistas, se bem que a procura de milho para a formulação de ração será alta durante toda a campanha perante a falta de cevada em Espanha. De sublinhar que, em Agosto, Bruxelas fixou a taxa alfandegária para a importação de milho em 5,16 €/t e no dia 1 de Setembro ela foi aumentada para 10,95 €/t. É por isso que o preço do milho não pode ceder mais.

Relativamente ao trigo, o mais significativo foi a revisão da produção na Rússia. No início de Agosto era estimada uma colheita à volta de 80 milhões de toneladas e os últimos dados estão por volta de 86 milhões, facto que pressionou ainda mais a descida do preço nas últimas 3 semanas. No entanto, pensamos que, assim que passe Setembro, os países exportadores de trigo já terão aliviado as suas necessidades de preço mais agressivo. Por isso, é possível que a reposição para os meses de Outubro em diante possa ter um preço algo mais elevado, por volta de 175/178 €/t.

Tabela 1. Balanço mundial de cereais, trigo e milho. Fonte: International Grain Council.

| 14/15 | 15/16 | 16/17 estim. |

17/18 previsão |

||

| Cereais totais | 19/01 | 23/02 | |||

| Produção | 2052 | 2012 | 2128 | 2038 | 2049 |

| Comércio | 322 | 346 | 352 | 349 | 354 |

| Consumo | 2011 | 1988 | 2085 | 2083 | 2089 |

| Existências remanescentes | 457 | 482 | 525 | 478 | 485 |

| Alteração interanual | 41 | 25 | 43 | -40 | |

| Exportações principais | 150 | 153 | 181 | 150 | 157 |

| Trigo | |||||

| Produção | 730 | 738 | 754 | 732 | 742 |

| Comércio | 153 | 166 | 175 | 170 | 172 |

| Consumo | 715 | 718 | 736 | 735 | 738 |

| Existências remanescentes | 206 | 226 | 244 | 241 | 248 |

| Alteração interanual | 15 | 19 | 18 | 4 | |

| Exportações principais | 66 | 68 | 77 | 65 | 69 |

| Maíz | |||||

| Produção | 1022 | 978 | 1073 | 1020 | 1017 |

| Comércio | 125 | 136 | 139 | 143 | 146 |

| Consumo | 997 | 975 | 1049 | 1054 | 1055 |

| Existências remanescentes | 207 | 210 | 234 | 197 | 196 |

| Alteração interanual | 25 | 3 | 24 | -38 | |

| Exportações principais | 58 | 59 | 79 | 69 | 69 |

As posições de compra dos fabricantes de ração em Espanha são já elevadas para o período Setembro/Dezembro e estão a ser construídas para o segundo período Janeiro/Maio, isto aliviará a pressão compradora no mercado mensalmente e garantirá um nível competitivo de preços de produção de carnes na península para continuar a competir no meio internacional.

Soja

No Verão estamos acostumados a subidas e descidas bruscas do preço da soja na bolsa de Chicago devidos a alterações meteorológicas, mas este Verão não foi assim. Houve apenas ligeiras descidas dos preços devidos ao câmbio euro/dólar já que em certos momentos a moeda americana perdeu força, chegando o câmbio a 1,20. O efeito destas diminuições foi praticamente anulado pelas subidas das bases nos países de origem, podendo ter sido mais importante a descida do preço.

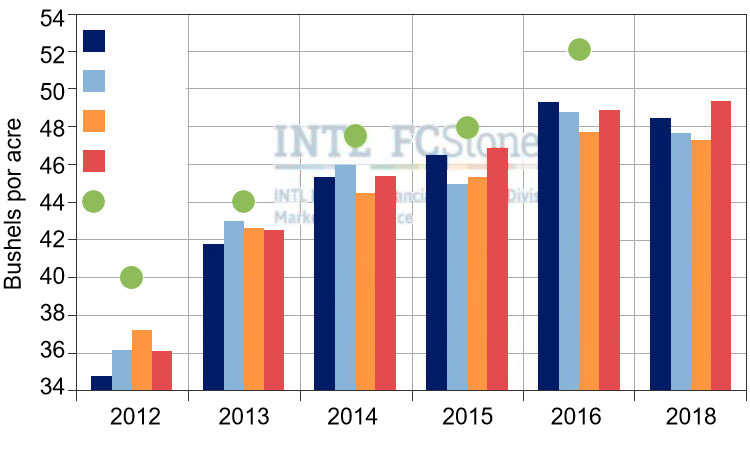

De seguida, vemos no gráfico as previsões das diferentes fontes de informação para os rendimentos estimados para a presente campanha comparando com as 5 anteriores.

Previsões

Em geral o preço dos cereais tem pouca margem de melhoria, talvez possa variar o nacional pressionado pelos preços em porto mas as subidas, em caso de se produzirem, em nenhum caso serão fortes. Setembro será um mês de muito poucas alterações nas cotações.

Quanto às proteínas cabe ressaltar que a soja alcançou os níveis que tinham sido anunciados à baixa, situando-se abaixo dos 300 €/t para alta proteína e podendo ceder algo mais. O intervalo de descida será mínimo a partir de agora. A abundância do resto das proteínas alternativas também não permitirá subidas de nenhum tipo. Mesmo a farinha de colza, com preços actualmente por volta dos 200 €/t, poderá ceder um pouco a sua cotação.

O mais complicado são os produtos fibrosos, altamente procurados, com preços relativos elevados.

Tabela 1. Previsão da evolução de preços por matéria-prima para o próximo mês.

| Matéria-prima | Intervalo de variação (€ / Tm) | Tendência |

| Trigo | -2 — +1 | = |

| Milho | -1 — +2 | = |

| Cevada | -2 — +1 | = |

| Soja | -10 — +3 | ↓ |

| Colza | -7 — +1 | ↓ |

| DDG | -2 — +4 | = |

| Girassol | -1 — +2 | = |

| Bagaços | -2 — +1 | ↓ |

| Alfalfa | -1 — +5 | ↑ |

| Polpa | 0 — +4 | ↑ |

1 de Setembro de 2017