Dezembro foi um mês com poucas alterações quanto à situação global do mercado de matérias-primas agro-alimentares, sofremos mudanças pontuais e não muito bruscas nos preços com ligeira tendência a descer.

No entanto, em Janeiro / Fevereiro, os preços deverão comportar-se de um modo diferente, com mais mudanças que em Dezembro, ainda que não muito intensas, e dependendo de como se comportem fundamentalmente 2 factores, o câmbio da moeda e o “wheather market” na América do Sul.

O dólar continua muito forte relativamente ao euro, mantendo-se entre 1,038 e 1,056 na última semana do ano. Os peritos continuam a pensar que a paridade será alcançada.

Cereais

O cálculo dos preços para novas importações (preço de reposição), hoje mesmo, mantém-se alto, não apenas devido ao câmbio de moeda mas porque as bases nos países exportadores são altas, inclusive há mercadoria do Leste da Europ que está a ser equacionada a sua exportação para a Ásia. Estes países têm grande atraso nas exportações e ficam cada dia com menos tempo para se pôr a par com a nova campanha. A Ucrânia, a Bulgária e a Roménia têm ainda que exportar muito volume.

Os portos em Espanha estão cheios de mercadoria física e por isso opera-se a desconto sobre a citada reposição em volta de 6 €/Tm mais que a revenda. O suficiente para competir com os cereais nacionais que continuam a manter preços muito abaixo da citada importação. Por exemplo temos o trigo ração em Burgos a níveis de 158 €/Tm quando em Tarragona a revenda está sobre 177 €/Tm e a reposição em 183 €/Tm. E o mesmo acontece com cevadas e milhos se comparamos zonas produtoras do interior.

O milho é o produto que pode mudar de tendência a longo prazo, fundamentalmente porque parece que a intenção de sementeira, com o diferencial de preços que tem relativamente ao grão de soja, será sensivelmente inferior para a próxima campanha.

Soja

Uma vez concluídas as sementeiras no Brasil, quando ainda falta 20 % aproximadamente na Argentina, o “weather market” liderará a evolução dos preços. Estas semanas a evolução do tempo, sobretudo na Argentina, nas zonas que ainda restavam por semear, não foi favorável, com excesso de calor e escassez de chuvas em parte delas e excesso de água noutras. Nos próximos dias terminarão essas tarefas de sementeira para esses restantes 20 % . As áreas no Brasil onde se conseguiu semear mais cedo serão colhidas no final do mês de Janeiro e a partir dai até final de Abril evoluirá a colheita em toda a América do Sul. Espera-se novo record de produção histórica para o Brasil.

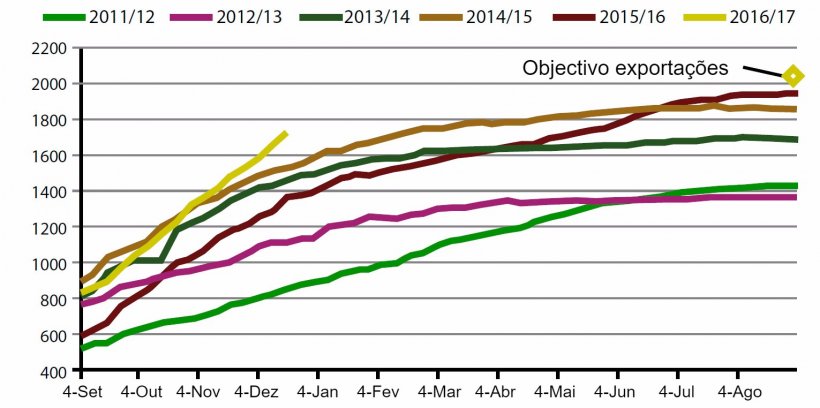

A procura mundial com origem nos EUA continua a ser muito elevada e o ritmo das exportações (ver gráfico 2) continua altíssimo. Se for confirmado o bom curso da produção no Brasil, esse ritmo deve descer, e com isso os preços em Chicago. No entanto, se a colheita da América do Sul se complicar os preços poderão subir bruscamente.

Outras proteínas

Os preços dos produtos como a colza, destilados de milho, bagaço de girassol, glúten ou palmiste competem muito nas fórmulas de ração relativamente aos preços actuais da soja, graças a isso mantemos um nível de preços de ração muito competitivos.

Previsões

As sementeiras do hemisfério norte decorreram sem incidentes, em geral, e nos próximos meses, se o clima se comportar normalmente, teremos as primeiras estimativas da nova colheita 17/18 que serão elevadas. Estas previsões junto com os altos stocks disponíveis na maioria das origens deverão fazer baixar os preços no mercado internacional num intervalo de até 10 €/Tm. Qualquer notícia contra (p.ex., o tempo na América do Sul) poderá manter ou fazer subir os preços. No caso de que os preços no mercado internacional não desçam, a consequência será a subida dos preços no interior da península, por isso a chegada de cereais aos portos da península nos últimos três meses da campanha tem um nível de preço mais alto, para cobrir as necessidades para essa altura, do que satisfazer essas necessidades com mercadoria nacional, provocando uma subida de preços no interior que poderá chegar até 12/15 €/Tm. Dependerá também da capacidade logística para mover dita mercadoria nacional, o que hoje não parece sequer 100% viável.

Tal como foi dito, a evolução dos preços da soja e, em consequência, do resto das proteínas dependerá durante Janeiro do comportamento do tempo na América do Sul. Se tudo correr bem, que é o desejável, a disponibilidade será muito alta mais um ano e os preços cederão entre 20/30 centavos em Chicago. Se o dólar se mantiver forte ou se acercar da paridade, será difícil que os preços liquídos em Espanha, desçam abaixo dos 330/320 €/Tm para farinha de alta proteina.

Aproveito para desejar Festas Felizes aos leitores e um 2017 pleno de saúde e êxitos.

Tabela 2. Previsão de preços por matéria-prima para o próximo mês.

| Matéria-prima | Intervalo de variação (€ / Tm) | Tendência |

| Trigo | -10 — +1 | ↓ |

| Milho | -7 — +2 | ↓ |

| Cevada | -3 — 0 | ↓ |

| Soja | -20 — +5 | ↓ |

| Colza | -3 — +5 | = |

| DDG | -2 — +5 | = |

| Girassol | -3 — +7 | ↑ |

| Bagaços | -2 — +2 | = |

| Alfalfa | -1 — +2 | = |

| Polpa | -1 — +3 | ↑ |