Previsões para os mercados de oleaginosas

Espera-se que a produção de soja aumente 1,1% ao ano durante o período da previsão. O aumento da área colhida, incluindo o aumento da dupla colheita na América Latina, representa cerca de um quarto do crescimento da produção mundial. A produção de soja deve chegar a 411 milhões de toneladas até 2030. Espera-se que o Brasil seja o maior produtor mundial, com uma produção nacional estimada em 149 milhões de toneladas até 2030, baseada em melhores rendimentos e maior intensidade de cultivo através da dupla rotação anual de culturas de soja com milho. Espera-se que os Estados Unidos produzam 123 milhões de t. Espera-se que esses dois países respondam por cerca de dois terços da produção mundial de soja e mais de 80% das exportações mundiais de soja.

Está estimado que a produção de outras oleaginosas cresça 1,3% anual durante a próxima década, o que implica um crescimento mais lento em relação aos últimos dez anos. Os incentivos para o crescimento da produção serão limitados pelo estancamento da procura de óleo de colza como matéria-prima na produção de biodiesel na Europa e pela crescente competição dos cereais por áreas cultiváveis limitadas na China e na União Europeia.

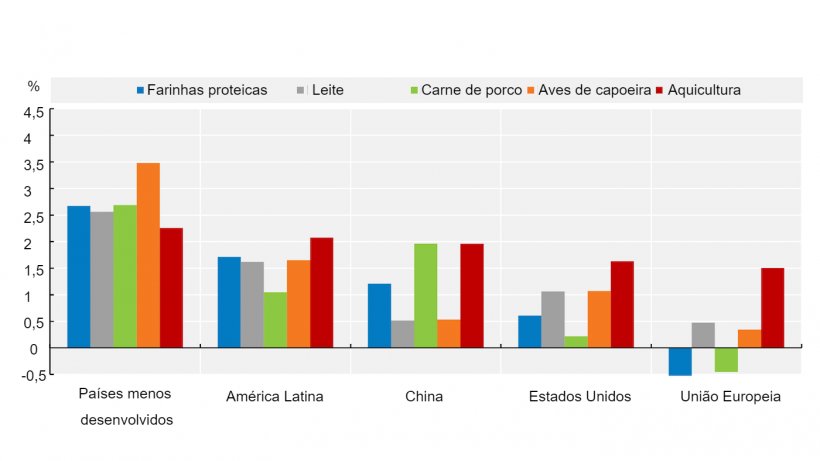

Em comparação com a última década, espera-se que o aumento no uso de farinhas proteicas (1,2% contra 3,8% ao ano) seja limitado pelo crescimento mais lento na produção global de carne de porco e de aves. Espera-se que o aumento da procura na China diminua consideravelmente (1,2% contra 5,7% ao ano), impulsionado por uma maior eficiência alimentar e pelos esforços para incorporar uma proporção menor de farinhas proteicas na alimentação animal. No entanto, espera-se que a China seja responsável por cerca de um quarto do crescimento da procura mundial por farinhas proteicas. Na União Europeia, o segundo maior consumidor de farinhas de proteína, o consumo deve diminuir à medida que o crescimento da produção animal diminui e outras fontes de proteína são cada vez mais usadas em misturas de rações.

Espera-se que o crescimento das exportações mundiais de soja, dominadas pelas Américas, se reduza consideravelmente durante a próxima década devido a um menor crescimento previsto das importações de soja por parte da China.

Crescimento anual médio do consumo de farinhas proteicas y produção animal (2021-30). Fonte: OECD/FAO (2021), ''OECD-FAO Agricultural Outlook OECD Agriculture statistics (database)'', http://dx.doi.org/10.1787/agr-outl-data-en.

Previsões para os mercados de cereais

Nos próximos dez anos, uma parcela maior da produção mundial de cereais virá do crescimento da produtividade, já que o aumento da área plantada deve ser mais limitado. Globalmente, o crescimento médio da produção de cereais é projectado em cerca de 1% ao ano. Ao longo da próxima década, estima-se que a produção de cereais aumente em 336 milhões de toneladas, reflectindo o progresso feito principalmente nos principais países produtores de cereais.

Mais de 50% do aumento da produção mundial de trigo virá da Índia, Rússia e Ucrânia. No caso do milho, os Estados Unidos, China e Brasil responderão por mais da metade do aumento de produção previsto. Para outros cereais (cevada, aveia, centeio, sorgo, painço e outros grãos), espera-se que a Rússia, Ucrânia, Etiópia e Índia sejam os principais produtores a aumentar sua produção.

A médio prazo, o crescimento da procura por cereais deve ser moderado em relação à década anterior por três motivos. Primeiro, uma desaceleração na procura por alimentos é antecipada, segundo, a estabilização da procura de cereais para biocombustíveis e outros usos industriais na próxima década e terceiro, o consumo humano directo per capita da maioria dos cereais atingiu níveis de saturação em muitos países.

Prevê-se que o comércio mundial de cereais aumente em 21%, alcançando 542 milhões de t para 2030. A Rússia superou a União Europeia em 2016 para se converter no maior exportador de trigo e espera-se que aumente a sua liderança durante o periodo das perspectivas, representando 22% das exportações mundiais en 2030. Quanto ao milho, os Estados Unidos vão continuar a ser o principal exportador, seguido do Brasil, Ucrânia, Argentina e Rússia. Está previsto que a União Europeia, Austrália e a região do Mar Negro continuem a ser os principais exportadores de outros cereais secundários.

5 de Julho de 2021/ FAO.

http://www.fao.org/