Eis os destaques das últimas estimativas de cereais e oleaginosas do USDA divulgadas a 11 de Março:

Milho

Produção

- A produção mundial de milho para a campanha 2024/25 está projectada para atingir cerca de 1214,2 milhões de toneladas (Mt), uma queda de 1,1% em comparação com a campanha 2023/24, que foi estimada pela última vez em 1.228,1 Mt.

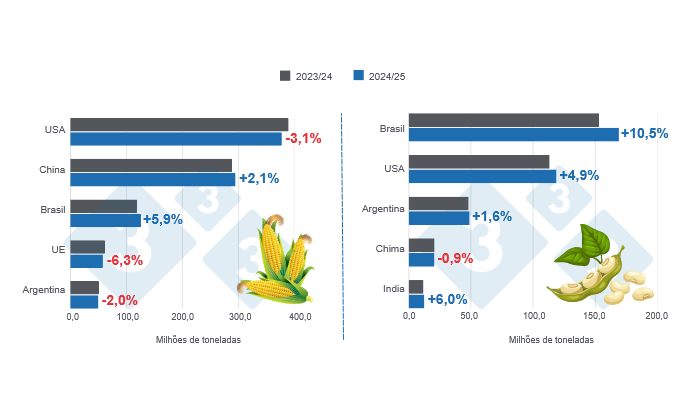

- Para os Estados Unidos, a produção atingiria os 377,6 Mt, caindo 3,1% face à campanha anterior (389,7 Mt), enquanto a China aumentaria a sua colheita em 2,1%, atingindo os 294,9 Mt. Por sua vez, a União Europeia diminuiria 6,3% com 58,0 Mt, enquanto a Ucrânia, com 26,8 Mt, registaria uma quebra de 17,5% face aos 32,5 Mt consolidados no ciclo anterior.

- Para o Brasil, a produção atingiria os 126 Mt, aumentando 5,9% face à campanha 2023/24 (119 Mt), enquanto que para a Argentina a colheita rondaria os 50 Mt, número que desceria 2,0% face ao ciclo anterior (51 Mt).

Exportações

- As exportações mundiais de milho deverão cair 3,7% na nova campanha, atingindo 186,4 milhões de toneladas.

- Prevê-se que os Estados Unidos liderem a actividade de exportação com 62,2 milhões de toneladas, crescendo 6,9% face à campanha anterior, sendo seguidos pelo Brasil, Argentina e Ucrânia com 44, 36 e 22 Mt, respectivamente.

Importações

- A China deverá reduzir a sua procura de milho importado em 65,8%, atingindo apenas 8 Mt para esta nova campanha, enquanto a União Europeia deverá importar 19,5 Mt, o que representa uma quebra de 1,7% face ao ciclo 2023/24 (19,8 Mt).

Stocks

- Prevê-se que os stocks finais caiam 8,0% a nível global, atingindo os 288,9 Mt. Nos Estados Unidos, os stocks deverão cair 12,7%, enquanto no Brasil e na Ucrânia deverão diminuir 60,3 e 30,9%, respetivamente.

Soja

Produção

- A produção global de soja para a campanha 2024/25 deverá aumentar 6,5% em relação à campanha anterior, passando de 395,0 para 420,8 Mt.

- As estimativas para as colheitas da América do Sul indicam um aumento de 10,5% para o Brasil, que atingiria os 169 Mt, enquanto que para a Argentina, estima-se um aumento de 1,6%, atingindo os 49,0 Mt.

- O Paraguai deverá reduzir a sua produção em 2,7% face à campanha 2023/24 (11,0 Mt), consolidando uma colheita de 10,7 Mt.

- Para os Estados Unidos, estima-se uma colheita de 118,8 Mt, o que significaria um aumento de 4,9% face ao ciclo anterior (113,3 Mt).

Exportações

- A actividade exportadora deverá ser liderada pelo Brasil com 105,5 Mt, valor 1,3% superior ao registado no ciclo 2023/24, enquanto os Estados Unidos deverão atingir um volume de exportação de 49,7 Mt, indicando um crescimento de 7,7% face à campanha anterior (46,1 Mt).

- A Argentina deverá exportar 4,5 Mt, número que representa uma quebra de 12,0% face ao ciclo anterior (5,1 Mt).

Importações

- Prevê-se que a China importe 109 Mt, um volume 2,7% abaixo do total da campanha anterior (112,0 Mt).

Stocks

- Os stocks finais globais da oleaginosa deverão aumentar 7,9%, atingindo 121,4 milhões de toneladas, suportado por aumentos dos stocks nos Estados Unidos, Brasil e Argentina.

Redacção Departamento de Economia e Sustentabilidade 333 América Latina | Fonte: USDA | Estados Unidos | https://apps.fas.usda.gov/